Должны ли компании сообщать в налоговую службу о вступлении в СРО?

Новости

На такой вопрос отвечал читателям портал «Все о саморегулировании».

В соответствии с НК РФ (ст. 23 п. 2.2) налогоплательщики должны сообщать в ИФНС по месту регистрации об участии в российских организациях тогда, когда доля прямого такого участия составляет более 10% от размера уставного капитала компании (кроме участия в ООО и хозяйственных товариществах). Это они обязаны сделать в течение одного месяца, считая от даты вступления в такую организацию.

Согласно ст. 105.5 НК РФ сообщать требуется в тех случаях, если во владении компании находится часть уставного капитала организации. СРО являются некоммерческими партнерствами, не имеют уставного капитала. Они объединяют предприятия одной отрасли, ведущие предпринимательскую деятельность для защиты их интересов.

СРО не получает прибыль и не распределяет ее между членами. Поскольку уставной капитал у некоммерческих организаций отсутствует, они не занимаются извлечением прибыли из своей деятельности, а созданы в целях объединения членов по профессиональному принципу, сообщать в налоговую службу о членстве в них нет необходимости по закону.

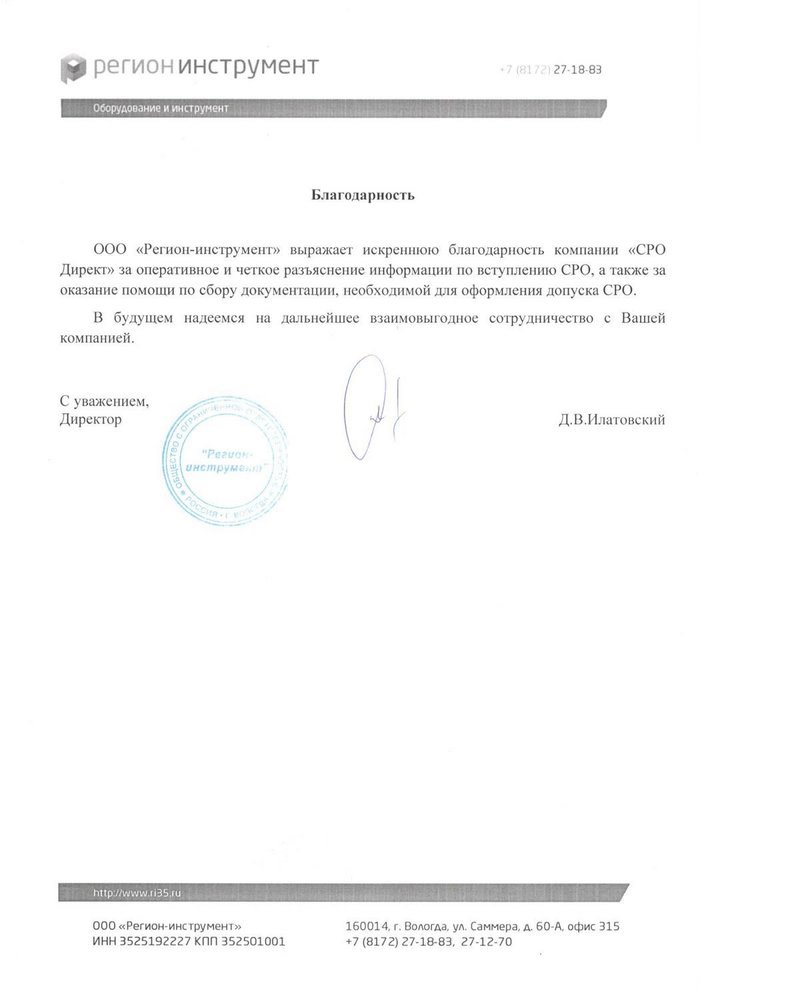

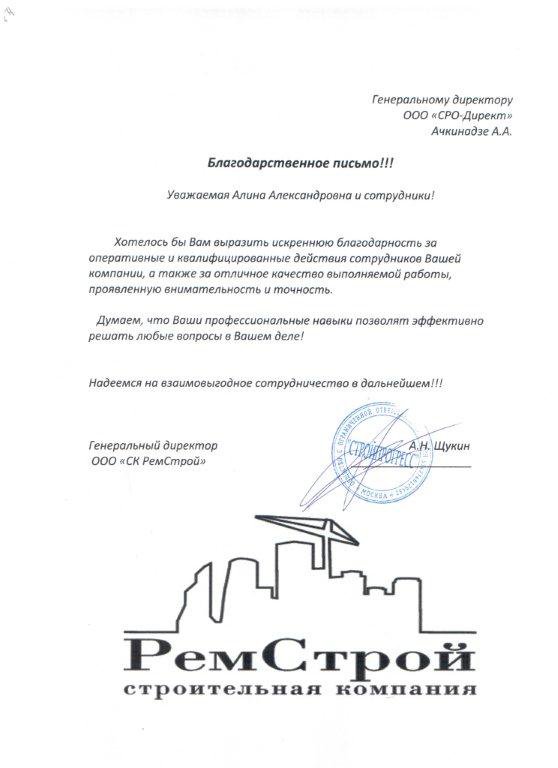

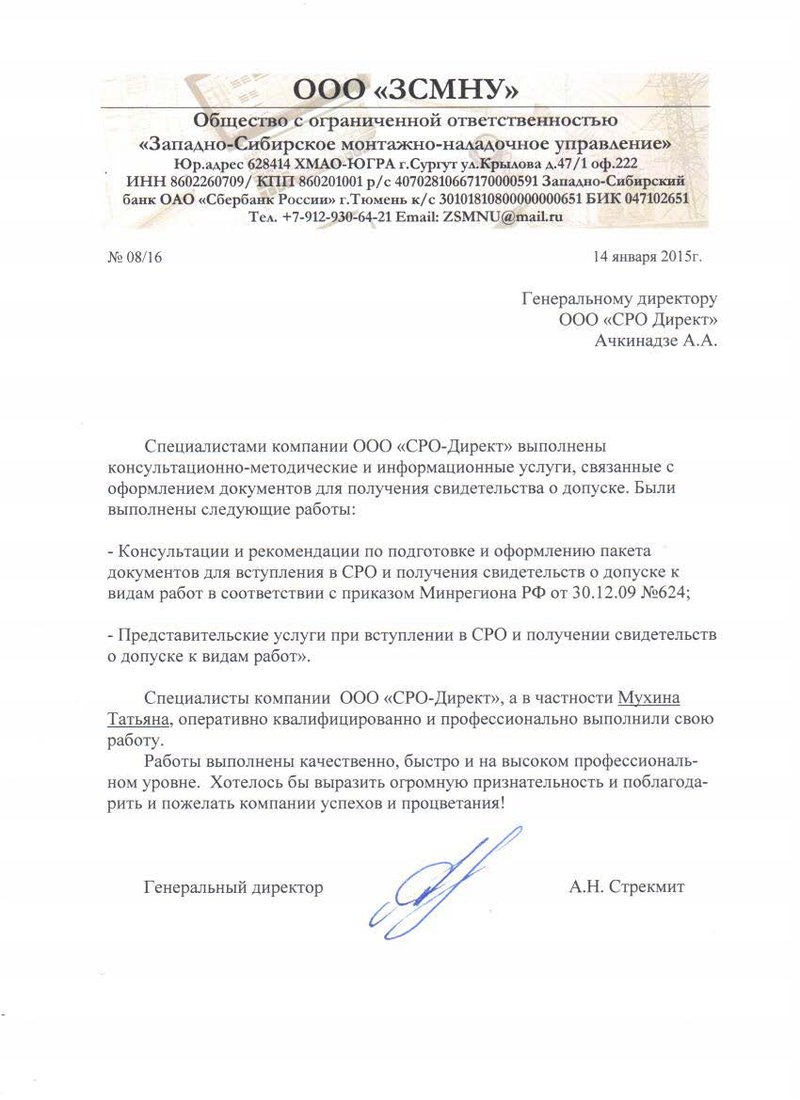

Отзывы наших клиентов

СРО Директ: Мы приглашаем к сотрудничеству всех заинтересованных лиц, чья деятельность соприкасается с системой саморегулирования, некоммерческие организации, обладающие статусом саморегулирования и их членов, объединения саморегулируемых организаций (национальные объединения СРО, ассоциации и союзы), а так же банковские структуры, страховые компании, ВУЗЫ и образовательные центры, продвигающие собственные продукты ориентированные на саморегулируемые организации и их членов. Обратная связь